Entre los aspecto más relevante de la Providencia Administrativa No. SNAT/2023/000118, los usuarios podrán encontrar :

- Declaraciones y los respectivos pagos de los Sujetos Pasivos Especiales relativas al Impuesto al Valor Agregado (“IVA”), en donde son incluidas las retenciones; Impuesto Sobre la Renta (“ISLR”), estimadas y anticipos; Impuesto a las Grandes Transacciones Financieras (“IGTF”); y el Impuesto a las Actividades de Juego de envite o azar.

De esta misma manera en el documento publicado se encuentra el calendario Impuesto a los Grandes Patrimonios (“IGP”); así como las Declaraciones del aporte del 70 % de los Ingresos de los Servicios Desconcentrados o Servicios Autónomos y Entes Descentralizados.

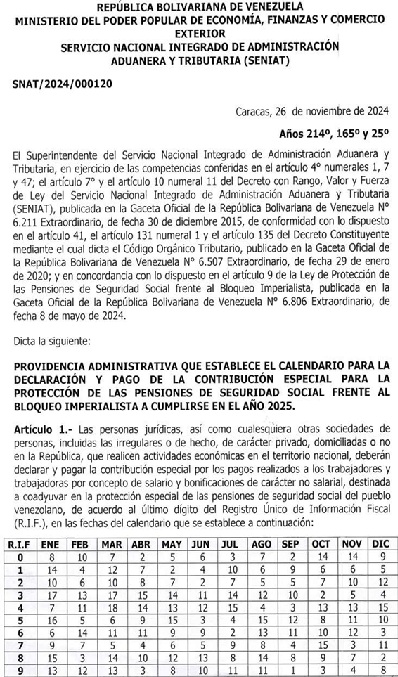

Los usuarios deberán realizar los pagos correspondientes según el último dígito del número del RIF y en las fechas de vencimiento del calendario para el año 2025 establecidas en la Providencia.

En los casos de los Sujetos Pasivos Especiales que realicen actividades mineras o de hidrocarburos y no sean perceptores de regalías derivadas de dichas explotaciones; deben presentar las declaraciones y efectuar los respectivos pagos del IVA mensualmente. De esta misma manera aquellos Sujetos Pasivos Especiales que realicen exclusivamente actividades exentas o exoneradas, deben presentar la declaración informativa del IVA trimestralmente.

En este mismo sentido aquellas declaraciones correspondientes a la Autoliquidación Anual del ISLR en los ejercicios fiscales distintos comprendidos entre el 01/01/2024 y el 31/12/2024, deberán presentarse y pagarse hasta las fechas de vencimiento establecidas en la Providencia.

Las personas naturales calificadas como contribuyentes especiales

- Presentar la segunda porción, a los 20 días continuos después del vencimiento del lapso fijado para la presentación de la declaración de ISLR.

- Presentar la tercera porción a los 40 días continuos después del vencimiento del lapso fijado en la Providencia.

Aquellos contribuyentes que se dediquen a realizar

actividades mineras o de hidrocarburos y conexas, que sean perceptores de regalías derivadas de dichas operaciones u obtengan enriquecimientos provenientes de la exportación de minerale

s, hidrocarburos o derivados

deberán presentar la declaración estimada de enriquecimientos, dentro de los primeros 45 días continuos al cierre del ejercicio fiscal.